Réduire les risques pour alléger les contraintes de financement

Sortir des sentiers battus pour réduire les risques pour alléger les contraintes de financement, faciliter le développement de l’agro-industrie et contribuer ainsi à la lutte contre la pauvreté de masse en Côte d’Ivoire.

Appelée à se prononcer comme expert au sein de l’atelier de validation de l’étude de faisabilité sur la création d’un fonds de garantie pour la filière coton en Côte d’Ivoire, Strategic Risk Management a proposé une approche globale centrée sur les fermiers et non plus seulement sur un fonds de garantie des banques.

Aujourd’hui, le financement de la production de graine repose sur les égreneurs qui achètent les intrants (engrais et produits phytosanitaires), avec des crédits bancaires, les mettent à disposition des fermiers, puis retiennent le montant de leur préfinancement au moment du paiement de la récolte

Conséquence d’une grave crise de confiance entre les différents acteurs de la filière, la production de coton graine a été réduite de plus de moitié depuis 2001/2002, la pauvreté est passé de 10% en 1985 à 48,9% en 2008, avec une prédominance dans les zones rurales et notamment dans les localités du nord du pays, zone de production du coton.

Face à cette situation, la CNUCED, l’une des cinq organisations internationales retenues pour la mise en place du programme TOUS ACP relatif aux produits de base agricole financé par l’Union Européenne, a commandité une étude de faisabilité sur la création d’un fonds de garantie pour la filière coton en Cote d’Ivoire.

Il ressort des conclusions de l’étude de faisabilité que :

- Les bénéficiaires du fonds seraient « toute banque et établissement financier national ou international qui octroie des crédits à court et moyen terme en faveur de la production et la commercialisation du coton et des produits dérivés »,

- « Pour minimiser les risques que le Fonds et les banques ont encourus, l’emprunteur du prêt doit fournir des garanties acceptable permettant la couverture d’au moins cent pour cent du prêt »,

- « les frais de garantie, pourraient être fixés à 1,5% annuel… » et « les frais administratifs à 2% du montant de garantie… »

- Implicitement,

- les égreneurs restent au centre du processus de financement de la filière,

- le Fonds garantit les banques,

- le mécanisme suppose que l’emprunteur dispose d’une base d’actifs supérieure ou égale à cent pour cent du prêt.

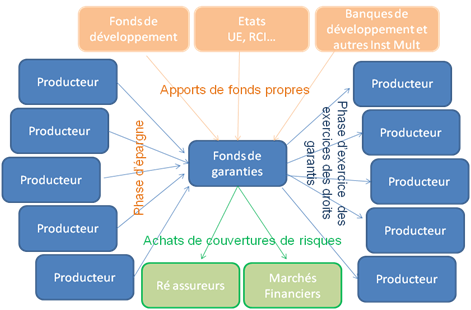

En alternative à cette approche très financière de mise en place d’un Fonds de garantie dont les services offerts seraient proches de ceux déjà rendu avec plus ou moins de succès par le Fonds GARI, le FAGACE et le FSA, Strategic Risk Management propose une approche plus globale qui combinerait :

- Une garantie de revenue des producteurs sur la base d’une phase d’épargne volontaire donnant droit à un montant de revenu garanti par rapport à un revenu moyen de référence,

- Une assise financière importante avec une souscription au capital du Fonds assurée par les Institutions multilatérales, les Fonds de développements, l’Etat… mais également les producteurs et autres membres de la filière,

- Une gestion des risques assurée par un processus de sélection des emprunteurs et de gestion des prêts sur les principes de la Micro finance, la formation et le conseil aux producteurs apportés par les coopératives, une forte technicité des équipes de gestion du Fonds leur permettant de gérer les risques de variation de prix par recours à la Réassurance et aux marchés financiers,

La présentation intégrale réalisée le 28 juillet dernier à Abidjan, et notamment le rappel des expériences canadiennes et indiennes, est disponible dans l’album photo présent sur cette page.